الاتحاد الأوروبي CSRD للاستشارات

الخدمات الاستشارية الاستراتيجية وخدمات دعم إعداد تقارير الاستدامة للشركات المتأثرة بتوجيهات الاتحاد الأوروبي لإعداد تقارير استدامة الشركات (CSRD)

نحن نساعد الشركات على الوفاء بتشريعات الاتحاد الأوروبي الجديدة لإعداد تقارير الاستدامة.

ما هو توجيه الاتحاد الأوروبي لإعداد تقارير استدامة الشركات (EU CSRD)؟

تم إقرار التوجيه الخاص بإعداد تقارير الاستدامة للشركات في نوفمبر 2022، ويؤثر على نطاق واسع على الشركات التي يقع مقرها أو تعمل في الاتحاد الأوروبي (EU). كجزء من الصفقة الخضراء الأوروبية لعام 2020 والمبادرة الأكبر للاتحاد الأوروبي elevate لإعداد تقارير الاستدامة بنفس مستوى وشرعية التقارير المالية، يعزز توجيه الاتحاد الأوروبي لإعداد تقارير الاستدامة للشركات التوجيه الحالي لإعداد التقارير غير المالية (NFRD) من خلال توسيع نطاق موضوعات الاستدامة التي يجب الإبلاغ عنها إلزاميًا وزيادة عدد الشركات المتأثرة من حوالي 11,600 شركة إلى أكثر من 50,000 شركة.

ستلتزم الشركات المتأثرة بالالتزام بمعايير الاستدامة من خلال سلسلة من الخطوات التحضيرية. أولاً، يُطلب من الشركات إجراء تقييم مزدوج للأهمية النسبية لفهم موضوعات الاستدامة التي تعتبر جوهرية من منظور التأثير والمنظور المالي على حد سواء كما هو مطبق على كل من مجموعة الأعمال وسلاسل القيمة. ومن خلال شرط التقييم المزدوج الصارم للأهمية الجوهرية المزدوجة، فإن وثيقة الاتحاد الأوروبي للالتزامات الاجتماعية والبيئية توفر شفافية أكبر في التأثيرات الاجتماعية والبيئية المرتبطة بالشركات التي تقدم التقارير، فضلاً عن المخاطر ذات الصلة.

يقدم تقرير الاتحاد الأوروبي للإبلاغ عن الاستدامة المعايير الأوروبية للإبلاغ عن الاستدامة (ESRS)، والتي ستستخدمها الشركات لإعداد التقارير عن الموضوعات البيئية والاجتماعية والحوكمة والإبلاغ عنها سنويًا. وتغطي المجموعة الشاملة المكونة من 12 معيارًا المتطلبات العامة والإفصاحات التي تنطبق على جميع الكيانات المبلغة (ESRS1 & 2) إلى جانب معايير ESRS E1-E5 للإبلاغ عن الإفصاحات البيئية الجوهرية، ومعايير ESRS S1 - S4 للإبلاغ عن الإفصاحات الاجتماعية، ومعيار واحد يغطي حوكمة الشركات - ESRS G1. وقد تم تطوير معايير ESRS مع قابلية التشغيل البيني عبر أطر الإبلاغ العالمية المشتركة، مثل مبادرة الإبلاغ العالمية لإعداد التقارير البيئية والمجلس السعودي للمعايير والمحاسبة. والنتيجة المرجوة هي أن تقدم إفصاحات الاستدامة بيانات قابلة للمقارنة بحيث يمكن للمستثمرين والمجتمع المدني وأصحاب المصلحة الآخرين اتخاذ قرارات أفضل وأكثر استنارة.

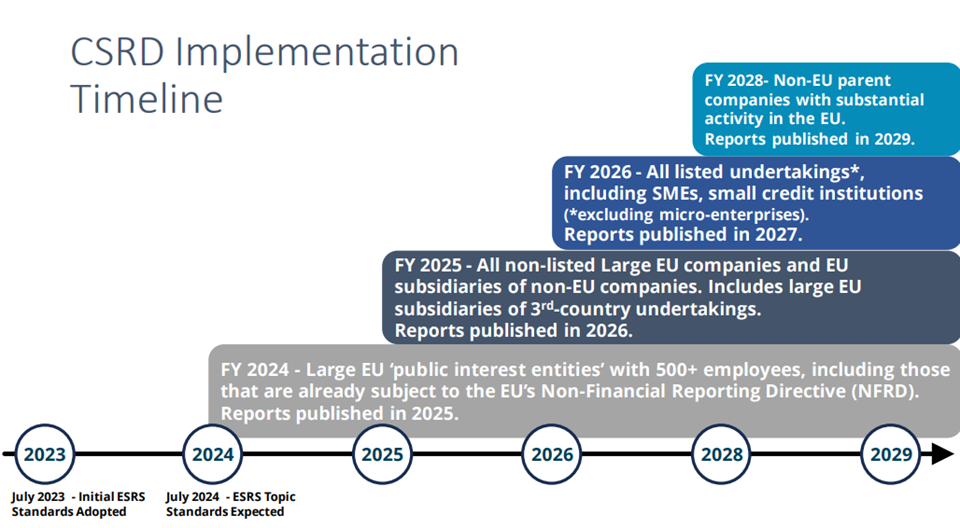

ما هي الشركات التي سيُطلب منها الإبلاغ بموجب اتفاقية الاتحاد الأوروبي بشأن المسؤولية الاجتماعية للشركات ومتى يبدأ الإبلاغ؟

سيؤثر قانون الاتحاد الأوروبي للإبلاغ عن المسؤولية المدنية للشركات في الاتحاد الأوروبي على ما يقدر بنحو 50,000 شركة، بما في ذلك الشركات التي يقع مقرها خارج حدود الاتحاد الأوروبي ولكن لديها شركات تابعة تعمل داخل سوق الاتحاد الأوروبي أو لديها نشاط كبير داخل الاتحاد الأوروبي. تشمل العوامل التي تحدد الشركات التي يجب أن تقدم تقاريرها بموجب قانون الاتحاد الأوروبي للإبلاغ عن المخاطر الائتمانية للشركات العتبات المالية، مثل صافي الإيرادات السنوية، وإجمالي الأصول المملوكة داخل الاتحاد الأوروبي، وإجمالي عدد الموظفين، وبالنسبة للشركات "المدرجة" والمعترف بها للتداول في سوق الاتحاد الأوروبي المنظم، ومقدار الديون والأوراق المالية.

ونشجع الشركات التي لديها أسئلة محددة حول كيفية تطبيق القانون على عملياتها على الاتصال بشركة SCS للاستشارات اليوم.

خطوات تحقيق الجاهزية والامتثال لمعايير الاتحاد الأوروبي للامتثال لمعايير الاتحاد الأوروبي

سيبدو تحقيق الامتثال لوثيقة CSRD الخاصة بالاتحاد الأوروبي مختلفًا لكل شركة بناءً على الملف الشخصي الفريد لكل شركة من حيث الحوكمة البيئية والاجتماعية والمؤسسية والأهمية المادية. توفر شركة SCS Consulting العديد من الخطوات التي يمكن المشاركة فيها خلال أي مرحلة من مراحل عملية إعداد تقارير CSRD الخاصة بك.

- تحديد قابلية التطبيق: تتضمن وثيقة السجل المركزي للإبلاغ عن المخاطر الائتمانية تواريخ تطبيق تختلف باختلاف نوع الشركة وحجمها. نحن نساعدك على تقييم الهيكل القانوني لمجموعة أعمالك مقابل المتطلبات القانونية لوثيقة السجل المركزي للإبلاغ عن المخاطر الائتمانية لفهم الجدول الزمني للإبلاغ الإلزامي عبر كيانات أعمالك.

- تقييم الأهمية النسبية المزدوجة : سيُطلب من جميع الشركات التي تقدم تقاريرها بموجب اتفاقية المسؤولية المدنية للشركات إجراء تقييم شامل للأهمية النسبية المزدوجة. نحن نعمل مع شركتك لإجراء التقييم استعدادًا لإعداد التقارير.

- تقييم الثغرات: نقوم بإجراء تقييمات للثغرات في ضوء النتائج المزدوجة للأهمية المادية، ووحدات نظام الإبلاغ البيئي والاجتماعي والبيئي، والمعايير والأطر الطوعية ذات الصلة التي تشمل جهود إعداد التقارير الحالية لشركتك. وتشمل هذه المعايير: مبادرة الإبلاغ العالمية لإعداد التقارير، والمجلس الدولي للمعايير المحاسبية، ومبادرة الإبلاغ العالمية، والمجلس الدولي للمعايير المحاسبية، ومبادرة الإبلاغ العالمية، والمجلس الدولي للمعايير المحاسبية، وأهداف الأمم المتحدة للتنمية المستدامة.

- وضع الاستراتيجية: ستحدد نتائج التقييم المزدوج للأهمية النسبية نطاق إعداد التقارير الخاصة بالتقارير المتكاملة. نحن نعمل مع شركتك على تطوير استراتيجية إعداد التقارير المتكاملة وسد الثغرات في إعداد التقارير، لتشمل دمج نتائج تقييم الثغرات حول جهود إعداد التقارير الحالية.

- تطوير تقرير الاتحاد الأوروبي CSRD: نحن نعمل مع الشركات لتجميع وتحليل بيانات الإفصاح وإنشاء محتوى التقارير بما يتماشى مع معايير النظام الأوروبي للإبلاغ عن البيانات الاقتصادية وأي معيار أو إطار عمل طوعي آخر يستخدم في إعداد التقارير السنوية. تدعم شركة SCS الاستشارية الإفصاح عن المعلومات بصيغة XHTML لضمان إتاحة المعلومات وإمكانية الوصول إليها وفقًا للتنسيق الإلكتروني الأوروبي الموحد (ESEF).

- الضمان الخارجي: تقدم شركة SCS Consulting خدمات استشارية في مجال الضمان والاستشارات. إذا كانت شركتك بحاجة إلى ضمان معتمد من طرف ثالث، يرجى زيارة SCS Global Services. يمكن لشركة SCS Consulting أن تضمن استعداد شركتك للتأكيد الإلزامي المحدود بموجب اتفاقية المسؤولية المدنية للشركات.

- مراجعة لغة المطالبات البيئية: نراجع محتوى التقارير للتأكد من أن لغة المطالبات تلتزم بالمتطلبات القانونية المتعلقة بمكافحة غسل البيئة والمناخ ومطالبات الاستدامة في أسواق متعددة (الاتحاد الأوروبي والولايات المتحدة الأمريكية وكندا والمملكة المتحدة وغيرها)

- الاستفادة من النتائج للتحسين: نحن نعمل على الاستفادة من كل دورة إعداد تقارير لتحديد مجالات التحسين والاستفادة منها في تطوير استراتيجية الاستدامة في شركتك. هدفنا هو تعزيز برنامج الاستدامة وجهود إعداد التقارير بمرور الوقت.