الاستدامة تقود سياسة وتكنولوجيا الوقود الحيوي العالمية

المؤلف: ماثيو رودولف

إن الدور المتنامي بسرعة للوقود الحيوي في الاقتصاد له تداعيات مهمة على التنمية المستدامة في جميع أنحاء العالم. فمن ناحية، يوفر الوقود الحيوي فوائد محتملة كبيرة كبديل لمصادر الطاقة التقليدية في قطاع النقل. ومن ناحية أخرى، أثار استخدام الأراضي المرتبط بإنتاج الوقود الحيوي جدلاً واسع النطاق حول أفضل استخدام للأراضي الصالحة للزراعة، وتأثيراته على أسعار الغذاء العالمية، واستدامة ممارسات الإنتاج. واستجابةً لذلك، ظهرت شبكة من السياسات التنظيمية على الصعيد العالمي، مدعومة بالتحقق الطوعي من قبل أطراف ثالثة.

يقدم هذا المقال نبذة موجزة عن السياسة العالمية للوقود الحيوي والعوامل المحركة لها. كما ندعو القراء إلى التسجيل لحضور ندوة عبر الإنترنت مجانية يوم 12 سبتمبر، تضم حلقة نقاش متميزة تضم خبراء في السياسة العالمية، لمعرفة المزيد.

نمو قطاع الوقود الحيوي

الوقود الحيوي هو وقود سائل مستمد من مواد كانت حية في الماضي القريب – أي مواد بيولوجية. وعندما يتحدث معظم الناس عن الوقود الحيوي، فإنهم يشيرون إلى الديزل الحيوي، والديزل المتجدد (المعروف أيضًا باسم «الزيت النباتي المعالج هيدروجينيًا» أو HVO)، وبدائل البنزين، مثل الإيثانول الحيوي والبنزين المتجدد (مثل النافتا المتجددة). في هذه الفترة الحالية التي تشهد انخفاضًا في أسعار النفط، يعتمد نجاح الوقود الحيوي إلى حد كبير على السياسات العامة الداعمة. وهذا أمر منطقي عندما يؤدي الوقود الحيوي الغرض المقصود منه: تعزيز الاستقلال في مجال الطاقة، ودعم الاقتصادات الريفية، والحد من انبعاثات تغير المناخ، دون أي مقايضات سلبية كبيرة.

وقد حفز البحث عن بدائل للوقود الأحفوري ذات تأثيرات بيئية واجتماعية أقل إنتاج الوقود الحيوي. ونظراً لأن تغير المناخ أصبح أحد أهم التحديات المجتمعية، فإن السياسات العامة تتجه بالتالي نحو دعم تقنيات الوقود الحيوي التي تعود بفوائد على المناخ، لا سيما في أهم ثلاثة أسواق للوقود الحيوي – وهي الولايات المتحدة وأوروبا وكاليفورنيا. وتدعم هذه السياسات نمو الوقود منخفض الكربون، وتقنيات الجيل التالي من الوقود الحيوي ذات الفوائد المحسنة فيما يتعلق بالكربون. وفيما يلي وصف موجز لأساسيات كل إطار سياسي في هذه الأسواق الرئيسية.

معيار الوقود المتجدد (RFS2)

يُعد «معيار الوقود المتجدد 2» (RFS2) اللوائح التنظيمية السائدة في مجال الوقود المتجدد بالولايات المتحدة. وقد تم وضع معيار RFS2 في منتصف عام 2010، حيث أنشأ أربع فئات متداخلة من الوقود المتجدد، لكل منها خصائصها ومتطلباتها الخاصة فيما يتعلق بخفض انبعاثات غازات الدفيئة. بالإضافة إلى ذلك، تحظر معايير استخدام الأراضي المضمنة في RFS2 استخدام المواد الخام المزروعة في أراضٍ لم تكن مخصصة للإنتاج الزراعي حتى 19 ديسمبر 2007. (يمكن العثور على تعريف RFS للكتلة الحيوية المتجددة في السجل الفيدرالي الأمريكي، المجلد 75، العدد 58، الصفحة 14681.) وهذه الفئات الأربع هي:

- الوقود المتجدد(فئة RIN D6) – شرط خفض انبعاثات غازات الدفيئة بنسبة 20٪، وتشمل جميع المواد الأولية وأنواع الوقود المستخدمة. ويتم تلبية هذا الشرط في الغالب من خلال الإيثانول الأمريكي المستخرج من النشا (الذرة).

- الوقود الحيوي المتطور(فئة RIN D5) – شرط خفض انبعاثات غازات الدفيئة بنسبة 50٪، وتستوفي جميع المواد الأولية وأنواع الوقود المستخدمة هذا الشرط. ويتم تغطية معظم هذه الحصة من خلال الإيثانول المستورد من قصب السكر.

- الديزل المستمد من الكتلة الحيوية(فئة RIN D4) – شرط خفض انبعاثات غازات الدفيئة بنسبة 50٪، ولا يُقبل سوى أنواع الوقود البديلة للديزل. ويتم تغطية هذه الحصة في الغالب بالديزل الحيوي والديزل المتجدد (مثل HVO).

- الوقود الحيوي السليلوزي(فئة RIN D3 و D7) – يشترط خفض انبعاثات غازات الدفيئة بنسبة 60٪، ويُصنع من مواد سليلوزية بيولوجية المنشأ، مثل الغاز الطبيعي المضغوط المستخرج من نفايات المكبات ونفايات الماشية، والإيثانول المستخرج من المخلفات الزراعية (مثل قش الذرة، وتفل قصب السكر)، أو المحاصيل الطاقية، مثل عشب السويتشغراس.

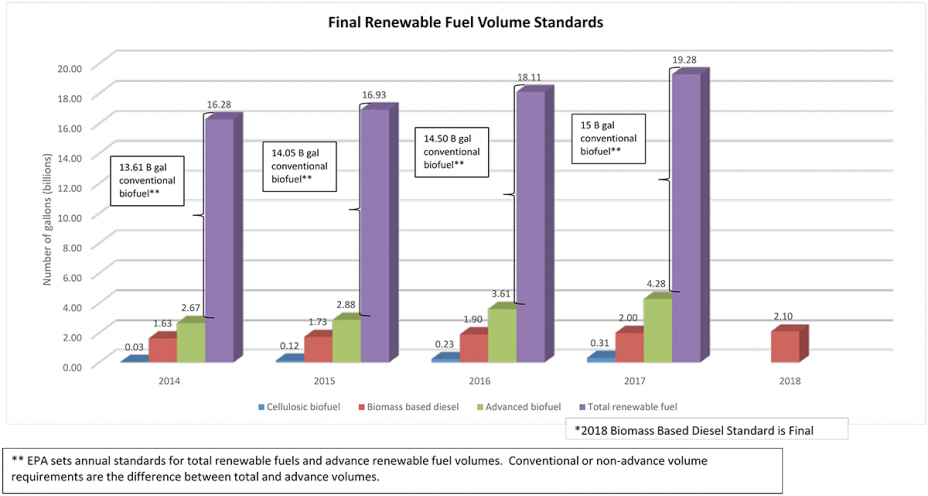

يتعين على الأطراف الملزمة – أي الكيانات التي تدخل الوقود الأحفوري إلى السوق، مثل مصافي النفط والمستوردين – الاحتفاظ في نهاية كل سنة تقويمية بائتمانات تستوفي متطلبات كل فئة، بما يتناسب مع حجم الوقود الأحفوري الذي تدخله إلى السوق. ويتم إنشاء هذه الائتمانات، المعروفة باسم أرقام تعريف الطاقة المتجددة (RINs)، عندما يدخل الوقود الحيوي إلى السوق عن طريق منتجي الوقود الحيوي أو مستورديه أو كيانات أخرى. يتم تحديد العدد النسبي للائتمانات التي يجب على الأطراف الملزمة الاحتفاظ بها في كل فئة من خلال التزام الحجم المتجدد (RVO)، الذي يتم إصداره في شهر نوفمبر من كل عام. يتم تحديد بعض متطلبات الحجم بموجب القانون، وفي بعض الحالات، يتم تحديد هذه الأحجام كل عام عند إصدار التزام الحجم المتجدد (RVO).

في حين أن الحد الأقصى لحجم الوقود المتجدد (D6 RINs) الذي يتعين على الأطراف الملزمة الاحتفاظ به يبلغ 15 مليار جالون سنويًا، فإن من المقرر أن تزداد كميات الوقود الحيوي المتطور والوقود الحيوي السليلوزي مع بدء تشغيل المنشآت الجديدة. يحدد RFS2 حجمًا مستهدفًا لإجمالي الوقود المتجدد عبر جميع الفئات الأربع يبلغ 36 مليار جالون بحلول عام 2022، مع تحقيق كل النمو بين الآن وحتى ذلك الحين (~ 21 مليار جالون) في فئة الوقود الحيوي المتقدم، والتي تشمل الديزل القائم على الكتلة الحيوية والوقود الحيوي السليلوزي. (الوقود الحيوي السليلوزي، الفئة التي من المقرر أن تشهد أكبر نمو بحلول عام 2022، لم يتم تسويقه بالسرعة المتوقعة، مما دفع البعض إلى المطالبة بأهداف نمو أكثر واقعية لـ RVO). سيحتاج دعاة الوقود الحيوي إلى دعم منظمات الدفاع عن البيئة للحفاظ على أهداف حجمية قوية لبرنامج RFS، وسيحتاجون إلى إثبات أن هناك تقنيات ومواد خام قادرة على تلبية أهداف خفض غازات الدفيئة المتزايدة الصرامة بنسبة 50٪ و60٪.

التوجيه الأوروبي بشأن الطاقة المتجددة والتوجيه الثاني للطاقة المتجددة (RED II)

دخلت «التوجيهات الأوروبية بشأن الطاقة المتجددة» (EU RED) حيز التنفيذ في 1 يناير 2018، حيث حددت أهدافًا ملزمة لاستخدام الوقود المتجدد لكل دولة عضو وللاتحاد الأوروبي ككل، مما دفع الاتحاد الأوروبي بأسره نحو تحقيق هدف ملزم بحد أدنى قدره 20% من الوقود المتجدد بحلول عام 2020. ووفقًا لآخر الإحصاءات، حقق ما يقرب من نصف الدول الأوروبية أهدافها الفردية، كما أن الاتحاد الأوروبي يسير بخطى ثابتة نحو تحقيق أهدافه الإجمالية لعام 2020.

ولكي يُعتبر الوقود الحيوي مستوفياً لهذه الأهداف الملزمة، يجب تلبية متطلبات استدامة معينة، بما في ذلك الحد الأدنى من خفض انبعاثات الكربون، وتوفير الحماية من فقدان الغابات أو الأراضي الرطبة أو النظم الإيكولوجية الطبيعية الأخرى. ولضمان امتثال الوقود الحيوي لهذه المعايير، قامت المفوضية الأوروبية بـ«إسناد» مهمة مراقبة هذه المعايير إلى برامج استدامة مستقلة، والتي قامت بدورها بدمج معايير RED في متطلبات استدامة أوسع نطاقاً، يتم التحقق منها من قبل أطراف ثالثة مثل SCS Global Services. ومن أمثلة برامج الاستدامة المعروفة التي وافقت عليها المفوضية الأوروبية: المائدة المستديرة للمواد الحيوية المستدامة (RSB)، والشهادة الدولية للاستدامة والكربون (ISCC)، وبونسوكرو (Bonsucro ) (قصب السكر فقط)، والمائدة المستديرة لزيت النخيل المستدام (RSPO).

وقد اشترطت توجيهات الطاقة المتجددة (RED) أن يفي الوقود الحيوي الذي يدخل السوق بحد أدنى من متطلبات خفض انبعاثات غازات الدفيئة بنسبة 35٪. وسيرتفع هذا الحد الأدنى في يناير 2018 إلى 50٪ بالنسبة للمنشآت القائمة، وإلى 60٪ بالنسبة للمنشآت التي بدأت التشغيل بعد أكتوبر 2015. بالإضافة إلى ذلك، طبقت بعض الدول مثل ألمانيا متطلبات جديدة لحصص غازات الدفيئة إلى جانب توجيه الطاقة المتجددة، مما أدى فعليًا إلى استبدال متطلبات الوقود المتجدد بمتطلبات خفض الكربون، وبالتالي خلق حوافز مالية لدخول الوقود الحيوي منخفض الكربون إلى السوق، على غرار معيار الوقود منخفض الكربون (يتم مناقشة هذا بمزيد من التفصيل أدناه).

في 30 نوفمبر 2016، نشرت المفوضية الأوروبية مقترحًا لتعديل توجيه الطاقة المتجددة، المعروف باسم RED II. ويهدف توجيه RED II إلى التخلص التدريجي من استخدام المواد الخام للوقود الحيوي التي تُستخدم في الغذاء، ويحدد هدفًا جديدًا للطاقة المتجددة للدول الأعضاء في الاتحاد الأوروبي بحلول عام 2030. وبينما لا تزال الصيغة النهائية لـ RED II قيد التفاوض في بروكسل، فليس هناك شك في أن الوقود الحيوي سيحتاج إلى تلبية أهداف استدامة أكثر صرامة بكثير من أجل الامتثال لمتطلبات السياسة الأوروبية المستقبلية.

معايير الوقود منخفض الكربون (كاليفورنيا وأوريغون وكولومبيا البريطانية)

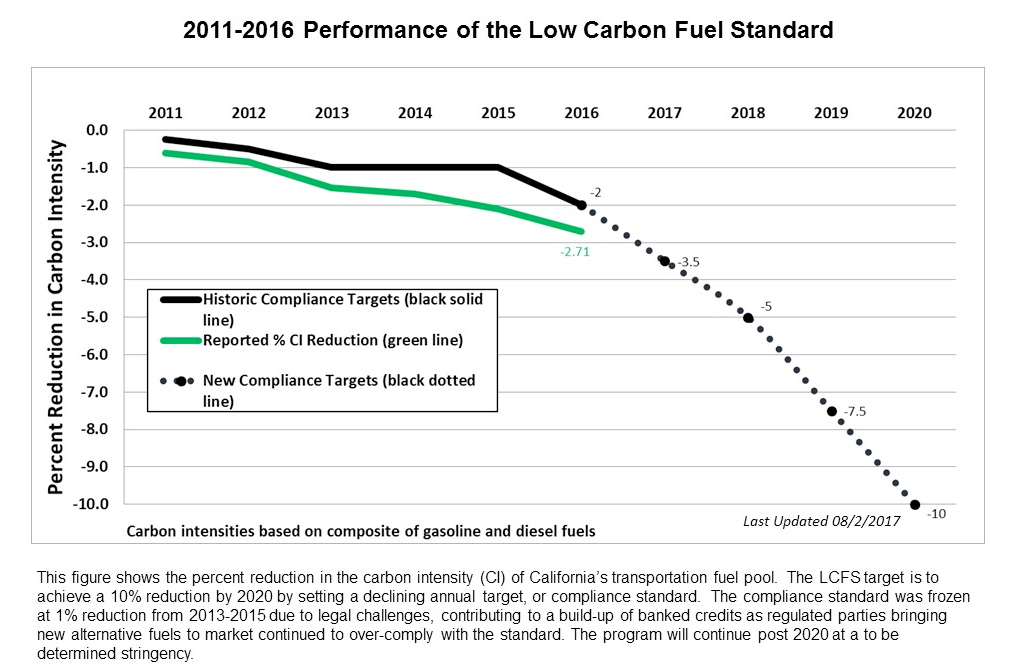

معيار الوقود منخفض الكربون (LCFS) هو برنامج جديد انطلق في كاليفورنيا. ومنذ ذلك الحين، انتشر إلى عدد من الولايات والمقاطعات الأخرى على الساحل الغربي للولايات المتحدة وكندا، فضلاً عن بعض الدول الأعضاء في الاتحاد الأوروبي، حيث يُعرف باسم «التزام حصص غازات الدفيئة».

بدلاً من وضع متطلبات كمية لاستخدام الوقود المتجدد، يقدم نظام معايير الوقود المستدام في كاليفورنيا (LCFS) حوافز لخفض انبعاثات الكربون، بغض النظر عن نوع الوقود أو المادة الأولية. وعلى عكس نظام معايير الوقود المتجدد (RFS) ومعيار الطاقة المتجددة (RED)، لا يشترط نظام LCFS حتى أن يكون الوقود مستمدًا من مصادر متجددة؛ وبالتالي، يمكن استخدامه، على سبيل المثال، لتشجيع استخدام أنواع الوقود الأحفوري الأقل انبعاثات كربونية. ويتم توفير حافز خفض الكربون من خلال مطالبة الأطراف الملزمة بخفض كثافة الكربون في مزيج الوقود الإجمالي الخاص بها في كل سنة تقويمية. وقد حددت كاليفورنيا منحنيات امتثال منفصلة لخفض الكربون لمجموعات وقود الديزل والبنزين، بهدف خفض مزيج الوقود الإجمالي إلى 10٪ أقل من مستويات عام 1990 بحلول عام 2020. يعمل مجلس موارد الهواء في كاليفورنيا (ARB) حاليًا على إعادة تعيين منحنى الامتثال لمعيار LCFS، مع الأخذ في الاعتبار التشريع الأخير (SB 32)، الذي حدد عتبة خفض غازات الدفيئة بنسبة 40٪ لجميع القطاعات بحلول عام 2030. يحدد السيناريو المفضل لمجلس موارد الهواء في كاليفورنيا، الموصوف في ورقة مفاهيمية صدرت في أغسطس 2017، هدفًا لمعايير الوقود المستدام (LCFS) يتمثل في خفض انبعاثات الكربون بنسبة 18% لوقود النقل بحلول عام 2030، مقارنة بخط الأساس لعام 2010.

تشهد خطة كاليفورنيا للوقود منخفض الكربون (LCFS) حالياً عدداً من التغييرات. وتشمل هذه التغييرات إدخال آلية تحقق من طرف ثالث على غرار برامج الاستدامة الأوروبية المستخدمة للامتثال لتوجيه الاتحاد الأوروبي بشأن الطاقة المتجددة، بالإضافة إلى إدراج وقود الطائرات المتجدد قريباً في عملية توليد أرصدة LCFS. وبينما لا تزال عملية وضع القواعد التنظيمية لبرنامج LCFS جارية، فليس هناك شك في أن إثبات قدرة الوقود منخفض الكربون على المساهمة بشكل كبير في تحقيق أهداف كاليفورنيا الطموحة المتعلقة بالمناخ هو الهدف الرئيسي لهذا البرنامج المبتكر.

ماثيو رودولف هو مدير برنامج الوقود الحيوي وشهادة RSPO SCS Global Services.